שרשרת אי-ספיקה: מאחורי קריסת הסחר העולמי

- דוד קינן

- 30 בדצמ׳ 2021

- זמן קריאה 11 דקות

עודכן: 15 ביולי 2025

בעשורים האחרונים התרגלנו לשפע חסר תקדים של סחורות ושירותים, זמינים וזולים מאי פעם, הודות למערכת סחר גלובלית שלא הפסיקה להשתכלל ולהתייעל – עד שהגיעה הקורונה. השיבושים בשרשראות האספקה והקושי להתגבר עליהם מעידים שהמצב הנוכחי יימשך מספר שנים לפחות – ועלול גם לבשר על תחילתו של שינוי מבני עמוק בכלכלה העולמית. מדריך קצר למשבר ארוך

בדרך ליפול? שרשראות האספקה אינן מראות סימנים של התאוששות | עיבוד תמונה, Pixabay

חובבי משחקי וידאו ("גיימרים") אמריקאים רבים התעוררו בבוקר חג המולד השנה, רצו לעץ האשוח במרכז הסלון והתאכזבו מרה: חרף ההבטחות, קונסולת המשחקים החדשה, הפלייסטיישן 5, כנראה לא חיכתה להם מתחתיו. הסיבה: סוני, יצרנית הקונסולה, הודיעה כבר בחודש נובמבר שעקב בעיות מתמשכות בהשגת רכיבים, היא תייצר מיליון יחידות פחות מהתחזית שלה – ושהמלאים הקיימים כבר כמעט אזלו. מיקרוסופט המתחרה, יצרנית האקס-בוקס, סובלת מקושי דומה באספקת הקונסולה החדשה שלה.

בשוק האמריקאי, שמתעורר לאחר שנתיים קשות בצל משבר הקורונה, מתקשים לחזור למצב מלפני המגפה. הסיבות מגוונות, אך לרובן מכנה משותף אחד: שיבושים הולכים ומחריפים בשרשרת האספקה הגלובלית. מערכת הסחר העולמית, שעבדה באופן כה חלק ויעיל במשך עשורים עד שהפסקנו לשים לב אליה, יצאה מסנכרון בתחילת 2020 ולא ברור מתי תחזור לעצמה.

קונסולות המשחקים שלא הגיעו ליעדן בזמן לכריסמס מדגימות היטב את היקף המשבר הנוכחי. הן עוברות דרך כל התחנות אשר נפגעו בתקופה הזו: מפעלי השבבים במזרח אסיה, שהייצור בהם הצטמצם; מחסור בכוח אדם מיומן להרכבת המוצרים במפעלים; העיכובים בתעבורת הסחורות הימית מהמזרח למערב; העומס הכבד על הנמלים בארה"ב, שמאלץ ספינות להמתין ימים ושבועות בלב ים; והמחסור בשטחי אחסון, נהגים ומשאיות ברחבי אמריקה. שיבושים בכל אחת מהחוליות האלה לבד גוררים עיכובים בייצור ובמשלוח; פגיעה בכל השרשרת כמעט בו זמנית, כפי שחווה העולם בשנתיים האחרונות, משנה באופן דרמטי את הכלכלה הגלובלית, בהווה ובעתיד הנראה לעין.

המשמעויות עלולות להיות דרמטיות: עליית מחירים של שורת מוצרים, ממזון בסיסי ועד פנאי; חזרה לייצור מקומי ומחסור במוצרים מסוימים, בכל רחבי העולם; התכנסות חזרה לגושי סחר, באופן שעלול להזכיר את עידן המלחמה הקרה; וחישוב מחדש של מערכות יחסים אסטרטגיות וגאופוליטיות.

לפניכן מדריך קצר – בעיקר כלכלי, אך גם גאופוליטי – לשיבושים בשרשראות האספקה, אשר צפויים ללוות אותנו בתקופה הנראית לעין. המאמר ינתח כיצד התפתח למשבר הנוכחי, ידגים באמצעות דוגמאות מהיכרות אישית מה בעצם השתבש, ינסה לחזות כיצד הסחר העולמי עשוי להשתנות בשנים הקרובות. לבסוף, הוא יציע מספר דרכים שבהן ישראל יכולה לצלוח את המשבר.

מגושי סחר לכלכלה גלובלית

כדי להסביר את מצבן הקשה של שרשראות האספקה השונות בהווה, יש להתחיל בעבר. בין 1978 ל-1991 עבר העולם תמורה טקטונית בתחום המסחר הבינלאומי – ממצב בו הוא מחולק לארבעה-חמישה גושי סחר נפרדים, אל זרימת סחורות גלובלית ונטולת גבולות. בתהליך הזה היו מספר נקודות זמן ראויות לציון:

ב-1978 עלה לשלטון בבייג'ינג דנג שיאו פינג, אבי הליברליזציה בסין, שהיתה עד אז מנותקת כלכלית משאר העולם (למעט הברחות בקנה מידה קטן). בסוף שנות ה-80' ותחילת ה-90' התמוטט הגוש הסובייטי, שחברותיו סחרו כמעט אך ורק בינן לבין עצמן (כך הפכה קובה, למשל, לספקית הסוכר של הגוש כולו). במקביל, הודו – שהיתה סגורה לייבוא מאז שנות ה-70' – החלה גם היא בתהליכי ליברליזציה כלכליים. מדינות המערב, הגוש הכלכלי הגדול בעולם, סחרו עד אז גם כן בינן לבין עצמן – וכולם כמובן ניצלו את אפריקה.

עם הזמן החלו מדינות אסיה לייצר ולייצא מוצרים מתקדמים ומורכבים יותר, ולפתח בעצמן תעשיות בתחומים שקודם נשלטו על ידי המערב

מהרגע שבו העולם כולו נפתח, כמעט סימולטנית, וכמובן עם התפשטות רשת האינטרנט במהלך שנות ה-90', התחיל זינוק בסחר הגלובלי ויחד עמו העברת הייצור מהמערב לאסיה. תחילה נשלחו רק מכונות פשוטות, אך אט אט – עם צבירת ידע וניסיון במזרח – החלו מדינות היבשת לרכוש יכולות מתקדמות יותר. בהתאם, הן החלו לייצר ולייצא מוצרים מתקדמים ומורכבים יותר, ולפתח בעצמן תעשיות בתחומים שקודם נשלטו על ידי המערב. כך צמחו להן המדינות שכונו "ארבעת הנמרים האסיאתיים" (Asian Tigers) – הונג קונג, סינגפור, דרום קוריאה וטיוואן, לצד "גורי הנמרים" – מלזיה, תאילנד, הפיליפינים ואינדונזיה, שהתפתחו לאט יותר.

אך הצמיחה הדרמטית ביותר התרחשה במדינה הגדולה בעולם – סין. ב-1978 עמד שווי הייצוא הסיני על כשבעה מיליארד דולר; עשרים שנה אחר כך, ב-1998, הוא הוערך ב-188 מיליארד; וב-2008 כבר הגיע לטריליון וחצי דולר – גידול של פי מאתיים ב-30 שנה בלבד.[1] לשם השוואה, השוק האמריקאי – היעד העיקרי לייצוא הסחורות הסיניות – צמח באותה תקופה פי שבעה בערך.[2] במילים אחרות, הרכישות האמריקאיות אחראיות במידה רבה ל"נס" הכלכלי הסיני.

דוגמה נוספת לתופעה זו היא הודו, שייצוא ההייטק שלה צמח בין השנים 1995 ל-2005 פי עשרה – בדומה לייצוא ההייטק של ישראל, שהיה בערך פי שלושה יותר מצמיחת שוק ההייטק העולמי ופי חמישה מארה"ב לבדה.

הייצוא הסיני בטריליוני דולרים, 2020-1978 | Source: World Bank, CC-BY-4.0

תהליך זה לא היה מתרחש בהיקף הזה, אלמלא החלטות מאקרו-כלכליות שהתקבלו בכלכלה הגדולה בעולם – ארה"ב. בחצי השני של המאה העשרים החלה התעשייה במדינה, שפעם התגאתה בתו האיכות "Made in the USA", להירתע מהמיסוי והרגולציה הממשלתיים. כתוצאה, מפעלים וחברות החלו להעתיק את תהליכי הייצור שלהם למזרח המתפתח, שם עלויות הייצור היו נמוכות משמעותית. התהליך רק הואץ עם פתיחת גבולות הסחר העולמי בשנות ה-90' – ולצד ארה"ב, גם האיחוד האירופי, שנוסד ב-1992, לקח בו חלק פעיל והחל לצרף לשוק המשותף את מדינות מרכז ומזרח היבשת, ולהעביר אותן מקומוניזם לקפיטליזם מהדגם המערבי.

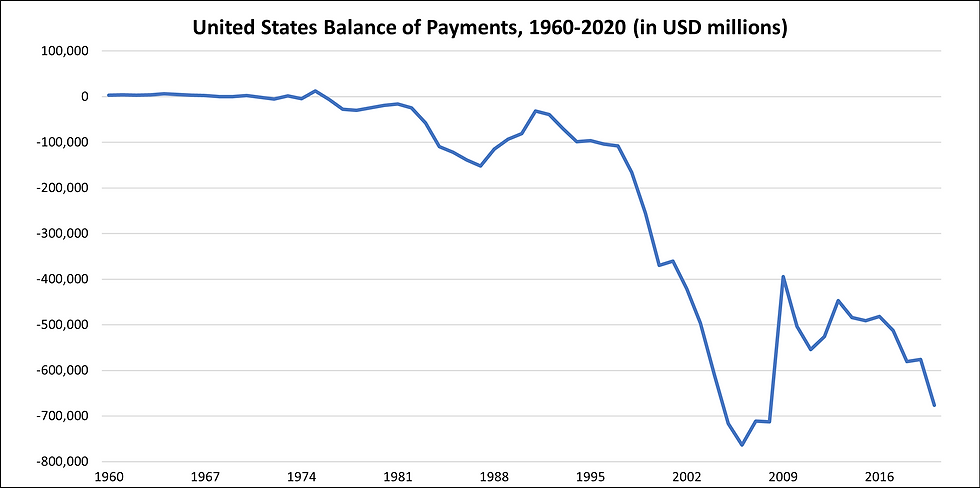

כתוצאה מהתהליכים הללו, המטוטלת של הכלכלה העולמית החלה לנוע מהמערב למזרח. כך, לדוגמה, ב-1960 היתה ארה"ב אחראית לכ-40% משווי הכלכלה העולמית (במונחי GDP); ב-2015, השיעור הזה עמד רק על 24%. בנוסף, כאשר לא מייצרים – צריך לייבא. ואכן, מאזן הסחר האמריקאי – הפער בין הייצוא והייבוא – הפך ב-50 השנה האחרונות שלילי יותר ויותר; למעשה, הפעם האחרונה בה המאזן היה חיובי היתה 1975.

Adapted from: U.S. Census Bureau, Economic Indicator Division, “U.S. Trade in Goods and Services – Balance of Payments (BOP) Basis”, n.d. https://www.census.gov/foreign-trade/statistics/historical/gands.pdf

בהמשך למתואר לעיל, תחילה לאט ובהמשך בקצב מוגבר, החלה להיווצר מערכת אספקה גלובלית שנראית כיום כך:

1. חומרי גלם מאפריקה, מדרום אמריקה ומאוסטרליה משונעים לאסיה, עקב עלויות הייצור הנמוכות וכוח האדם המיומן והזול שלה.

2. מכונות (והטכנולוגיה הנדרשת להפעיל אותן) נשלחות מאירופה וארה"ב לאסיה לצורך הייצור.

3. מוצרים מוגמרים נשלחים מאסיה (סין ובנותיה) לכל העולם.

4. ארה"ב, סין והודו, לצד האיחוד האירופי, מייצאים מזון למדינות קצה רבות, שתלויות בו במידה רבה לקיומן.

ההשפעה של תהליכים אלה על הסחר העולמי היתה דרמטית: כ-90% מהסחורות בעולם משונעות בספינות, ובין 1980 ל-2020 הכפיל את עצמו סך נפח הנשיאה של ספינות מכולה בעולם בערך פי 30. כך זה נראה בקווי ספנות (נכון ל-2016):

Source: Sercan Erol, “The Impact of Distance and Narrow Waterway on Voyage Cost: Cost Formulation and Implementation on a Dry Bulk Carrier,” Journal of ETA Maritime Science, 4(1): 49-59, March 2016. Figure featured on ResearchGate, CC BY-NC 4.0 (accessed 8 December 2021)

ההשלכות: "חוק מור של הכל"

עקב העברת הייצור וחלק גדול מהשירותים למזרח, המערב מיצה בהדרגה את יכולת הצמיחה הפנימית שלו. כתוצאה, התוצר של מדינות הגוש נותר כמעט זהה,[3] בעוד מספר האזרחים שלהן גדל. במצב כזה, מדינות המערב נמצאות בסכנה מתמדת של ירידה ברמת החיים, על כל ההשלכות הפוליטיות הפוטנציאליות.

כצעד מנע, ארה"ב (בעיקר) והאיחוד האירופי (גם) הדפיסו מאז 2008 כמויות עתק של כסף: הפדרל ריזרב האמריקאי, למשל, מחזיק כיום נכסים בשווי 8.6 טריליון דולר, לעומת 800 מיליארד ב-2008. רוב הכסף ניפח עוד יותר את כיסי המאיון העליון ומיעוטו הגיע לאזרחים לתחזוק כוח הקנייה שלהם.

טיזר: כצרכנים, התרגלנו ל"חוק מור של הכול": בכל רגע נתון יהיה לנו מבחר גדול יותר של מוצרים לבחור מהם, ועלותם תמיד תהיה נמוכה יותר מבעבר

מכיוון שלא היה חסר כסף, לא הייתה כל בעיה ליצור שרשרת לוגיסטית שתמלא את הצורך באספקת מוצרים זולים מאסיה למערב. כך התרגלנו אנחנו, הצרכנים, ל"חוק מור של הכול": בכל רגע נתון יהיה לנו מבחר גדול יותר של מוצרים לבחור מהם, ועלותם תמיד תהיה נמוכה יותר מעלותם בעבר. נסו להיזכר כמה התלבטתן בשנות ה-80' לפני שרכשתן חולצה של "בוי לונדון", שלא לדבר על מוצרי אלקטרוניקה למיניהם – לעומת ההיצע הבלתי ייאמן, מכל העולם, שמצוי כיום מרחק כמה החלקות אצבע על מסך הסמארטפון.

ניקח כדוגמה את "זארה", חברה שבכל חנות שלה, כמעט בכל מקום וזמן, יהיה מבחר ענק של מוצרים זולים יחסית. היא הצליחה לעשות זאת בזכות מערך לוגיסטי גלובלי נרחב, ומכיוון ששינוע סחורות היה קל, מהיר וזול. "זארה" קונה ממאות יצרנים ברחבי העולם ומנתבת בחוכמה את הרכישות ביניהם להבטחת אספקה שוטפת.

בפרק זמן ארוך זה – 30 השנה האחרונות – הסחר העולמי היה פתוח, התחבורה זמינה וזולה, ואמצעי הבקרה על המלאים השתפרו כל הזמן. בתנאים אלה, חברות כמו "זארה" החלו לוותר על אמצעי יתירות (redundancy) – קרי, החזקת מלאים – ולא השקיעו בהיערכות למצב עתידי לא ודאי. לרובן, יש להודות, זה עבד היטב.

אך הביטחון של הכלכלה העולמית בכך ש"מה שהיה הוא שיהיה" הביא אותנו, במידה רבה, לעמוד כיום בפני שוק(ת) שבור(ה).

אוטופיה – הסוף

בתחילת 2020 הגיע השבר, שמהרבה בחינות היה צפוי מראש – לא בהכרח משבר רפואי בצורת מגפת הקורונה, אלא שִברהּ של מערכת שעובדת ללא יתירות ובנצילות מרבית, ולכן חשופה לכל משבר משמעותי. הקורונה גרמה לזעזוע במערכת האספקה הגלובלית: צרכנים לא קנו, עובדים לא עבדו, טיסות לא יצאו וספינות נותרו בנמליהן. לכולנו ברור מדוע הקורונה עצרה את המכונה, אך השאלה היא – מדוע היא עדיין אינה חוזרת לעצמה?

הסיבה, בפשטות, היא שקל להרוס אבל קשה לשקם. ניתן לבחון זאת דרך מקרה של מוצר פשוט: תחתוני כותנה. שכני במתחם המגורים בהודו מייצר תחתונים בקבלנות משנה עבור ספק גדול יותר, שמספק לכמה רשתות גלובליות. עם התפשטות מגפת הקורונה, רוב עובדי הייצור שלו נסעו לבתיהם ברחבי הודו ולא חזרו עד היום. כעת, הוא צריך להעסיק פועלים מקומיים יקרים יותר, אך לעתים כלל אינו מצליח למצוא כאלה.

שכני יצרן הבדים מעריך שעלויות הייצור שלו זינקו ב-50%, בעוד יכולת הייצור שלו צנחה בערך בשליש, כי בכל רגע נתון משהו בתהליך חסר

שכן נוסף, יצרן בדים, סובל ממחסור בחלקי חילוף למכונות התפירה, כיוון שהחלפים מיוצרים באזור בסין שנפגע מהקורונה. בנוסף, מחסור בדטרגנטים לשטיפה סופית של הבד מחייב אותו לרכוש סבון יקר יותר. הוא מעריך שהעלויות שלו צמחו בכ-50%, בעוד שיכולת הייצור שלו קטנה בערך בשליש, כי בכל רגע נתון רכיב בשרשרת הייצור חסר. העסק של אותו שכן פועל במרכז תעשיית הטקסטיל ההודית – העיר טירופור (Tirupur) במדינת טאמיל-נאדו בהודו – וכל חבריו למקצוע סובלים כמוהו.

אך גם לאחר ששכניי מתגברים על הקשיים בייצור, הם נתקלים בבעיות נוספות בשינוע הסחורה: להעבירה מהמפעל בטירופור לנמל צ'נאי המקומי; להעמיס אותה לספינה, בתקווה שלא יהיו עיכובים כתוצאה ממחסור בכוח אדם, במכולות או בספינות משא זמינות, ושלא יהיו סגרים או תקלות; לקוות שהספינה תגיע בזמן לנמל היעד עקב הצפיפות בנתיבי השיט; שהיא לא תמתין זמן רב מחוץ לנמל, עקב העומס עליו; שגם הפריקה בנמל, בדומה להעמסה, לא תיתקל בקשיים; ושהשינוע מהנמל למוקדי המכירה לא ייתקע עקב מחסור במשאיות, בנהגים או במשטחי פריקה וטעינה. ומה שנכון לתחתונים נכון למדחפים של סירות דיג, לכיסאות מחשב ועוד ועוד.

קל להדגים את הקשיים האלה בשני תחומים מרכזיים, שהפגיעה בהן משבשת ומייקרת את חיינו:

שבבים ומוליכים למחצה

כל מוצר חשמלי מתקדם – ממחשבים וסמארטפונים ועד כלי רכב וציוד רפואי – פועל בימינו באמצעות שבבים. ייצורם נעשה כיום כמעט כולו במפעלים ייעודיים לכל סוג שבב, וקשה עד בלתי אפשרי לייצר שבב מסוג מסוים במפעל מסוג אחר.[4] מכיוון שמוצר אלקטרוני יכול להכיל עשרות, מאות או אפילו אלפי שבבים, די בבעיה במפעל שבבים אחד – או בתהליך השינוע שלהם – כדי לעצור ייצור של שורה ארוכה של מוצרים. כאן המקום לציין שיותר ממחצית מהשבבים בעולם מיוצרים במדינות "משולש השבבים" – טייוואן, דרום קוריאה ויפן – שסבלו גם הן משיבושים בשנתיים האחרונות.

הקשיים שחווה בחודשים האחרונים תעשיית הרכב הם דוגמה טובה ומצערת לכך. מסיבות מגוונות, שבבים לרכב מיוצרים לרוב בטכנולוגיות ישנות יחסית – שניים או שלושה דורות אחורה. כיוון שיש מעט מפעלים כאלה (רוב ההשקעה בתחום ייצור השבבים הולכת למפעלים חדשים). בעיה במפעל או שניים המייצרים שבבים לכלי רכב, או שיבושים בשינוע השבבים למפעלים במזרח או באירופה, עלולה להשפיע על כל תעשיית הרכב העולמית. בעיות אלה הובילו, למשל, לסגירת מפעלי רכב של "אופל" בגרמניה עד 2022 ושל לנדרובר-יגואר בבריטניה, וכן להתפוצצות שוק המכוניות המשומשות עקב מחסור במכוניות חדשות.

יצרני אלקטרוניקה שהנהיגו מדיניות של "אפס מלאי" החלו באחרונה לאגור שבבים, והביקוש האדיר הוביל הן למחסור עולמי בשבבים והן לעליית מחיריהם

בהכללה, ככל שהמוצר יותר ייעודי, כך היצע השבבים המתאימים לו קטן יותר ומחירם גבוה יותר. מכוניות וקונסולות משחקים הן דוגמאות למוצרים מאוד "מיוחדים", ולכן גיימרים אמריקאים רבים כנראה התאכזבו כשלא קיבלו את הקונסולה שרצו לחג המולד השנה; מנגד, טלוויזיות ומחשבים הם גנריים וניתן לייצרם במקומות רבים בעולם – ולכן תהליך הייצור שלהם יסבול פחות.

הסיבות לבעיות הללו רבות והן תוצאה של תהליכים ארוכים טווח, וחלקן גם עקב הביקוש העצום למוצרים אלקטרוניקה בתקופת הקורונה, אך אחת העיקריות שבהן היא המתח הגאופוליטי המתמשך בין ארה"ב לסין. העימות הכלכלי החל בשלהי כהונתו של נשיא ארה"ב ברק אובמה והחריף משמעותית תחת מחליפו, דונלד טראמפ, שהחיל סנקציות מסחריות על סין ופתח למעשה ב"מלחמת סחר" מולה. אי היציבות הובילה, בין היתר, לחשש ממחסור עולמי בשבבים, שנחוצים כאמור לקיומן של שורה ארוכה של תעשיות. היצרנים השונים הזקוקים לשבבים, שהנהיגו עד אז מדיניות של "אפס מלאי", החלו לאגור שבבים לתקופה של עד חצי שנה קדימה. הביקוש האדיר הוביל הן למחסור עולמי בשבבים והן לעליית מחיריהם – מה שהזניק את המחירים של מוצרי אלקטרוניקה רבים.

החשוב מכל – מזון

בניגוד לרוב סוגי הסחורות, צרכנים רגישים מאוד לעליות מחירים בתחום המזון. כך, למשל, עלייה של 20% במחירי טיסות אולי תגרום לאנושות לטוס פחות. לעומת זאת, עלייה בשיעור דומה במחירי מזון עלולה להכניס מאות מיליוני אנשים ברחבי העולם – מסין ועד האזורים הכפריים בארה"ב – לסכנת רעב. למצב כזה השלכות בריאותיות, חברתיות ותברואתיות, אך גם פוליטיות (ולראייה, החשש של השלטונות במצרים מהעלאת מחירי הלחם, שלא השתנו מאז מהומות הלחם ב-1977).

ב-30 השנים האחרונות מגדלות ארה"ב, סין והודו, לצד האיחוד האירופי, בעצמן את מרבית המזון שהן צורכות (ייצור פנימי של יותר מ-70% מהקלוריות הנצרכות). ומכיוון שאלו שלוש המדינות הגדולות בעולם, והאיחוד הנו גוש המדינות הגדול בעולם – ביחד הם מייצרים את מרבית המזון בעולם. על פניו, הדבר אמור לחסן במידה רבה את תעשיית המזון מפני בעיות לוגיסטיקה, כיוון שמרבית המזון המיוצר אינו תלוי בתפקודן של שרשראות אספקה הנמתחות על פני הגלובוס. עם זאת, עליית מחירי התשומות וההובלה, והעיכובים בשרשראות האספקה הפנים-מדינתיות ובנמלי הייצוא והייבוא, כבר משפיעים על מחירי המזון. "זה לא שאין מזון – אלא שחלק גדול ממנו נמצא [בכל פרק זמן נתון] במקום הלא נכון", מסבירים מומחי מכון המחקר CSIS.

זה המקום להזכיר שלצד הייצור לצריכה עצמית, ארה"ב, סין, הודו והאיחוד האירופי מייצאים מזון רב, בעיקר למדינות קטנות יחסית. מדינות קצה אלו – בפרט טייוואן, דרום קוריאה ויפן (משולש ייצור השבבים) וכמה מדינות במזרח התיכון, בהן ישראל ומצרים – רוכשות באופן הזה יותר משני שלישים מהקלוריות שהן צורכות. במילים אחרות, ללא אספקת מזון חיצונית לא יהיה לאזרחי המדינות הללו מה לאכול.

אם כן, עקב הקשיים בשרשראות האספקה צפויה עלייה נוספת במחירים בשנים הקרובות, על השלכותיה הכבדות. עבור מדינה כמו ישראל, שמייבאת חלק ניכר ממוצרי היסוד שלה,[5] עליית מחירים כזו עלולה להיות הרסנית – הן כי סחורה רבה תפסיק להגיע לארץ, והן כי מוצרים רבים כבר לא יהיו בהישג ידם של חלק ניכר מאזרחיה.

סיכום: שבע השנים הרזות כבר כאן

הסקירה הקצרה והבלתי-ממצה שהובאה כאן לבעיות הרבות בשרשראות האספקה הגלובליות מסתיימת באופן בלתי נמנע במסקנה פסימית למדי: אם לא יתחוללו בזמן הקרוב שינויים משמעותיים, כמו הפסקת הזרמות ההון לבורסות (מה שלא צפוי לקרות), קיימת סבירות גבוהה למשבר כלכלי עולמי שיימשך בין שנה לשלוש שנים. משבר כזה עלול לגרום לעלייה משמעותית במחירי מוצרים מיובאים (שיורגש בכל מקום בעולם); לצמצום משמעותי בסחר העולמי, שיתמקד במוצרים חיוניים ופחות במוצרי צריכה "רגילים"; לשמירה על מחירי הובלה גבוהים יחסית לתקופה לא קצרה; ולחזרה לייצור מקומי, בשילוב מחסור במגוון מוצרים, ברמה הגלובלית.

בטווח הבינוני והארוך, עקב הקשיים הקיימים בשרשרת האספקה הגלובלית, המצב אינו יציב, לכן תהיה חייבת להיווצר מערכת עולמית חדשה. אחד התרחישים האפשריים הוא חזרה משוק גלובלי למערכת של גושי סחר המנותקים אחד מהשני, כפי שהיה בימי המלחמה הקרה. כמו כן, הבדלים בשיטות הממשל בין האזורים עלולים להוביל לחיכוכים בנקודות ההשקה שלהם. באופן היסטורי, תהליך שינוי כזה גורר איתו תקופה של מחסור ומאבק גלובלי על משאבים, ולכן הוא כואב ולעתים קרובות טראומטי.

הלקח החשוב ביותר לישראל מהמשבר הוא החשיבות של עצמאות בתחום המזון. לצערנו, בהפרטת ענפי החקלאות המדינה עושה בדיוק ההפך

כמה לקחים מהאירועים האחרונים רלוונטיים מאוד גם לישראל. הלקח החשוב ביותר הוא היכולת לשמר ולחזק את העצמאות בתחום המזון של המדינה, באמצעות ייצור עצמי. לצערנו, הממשלות האחרונות עושות בדיוק להפך כשהן פותחות את המשק הישראלי לייבוא ביצים, פירות וירקות מחו"ל. הצעד אולי יוריד את מחירי המוצרים הללו בטווח הקצר, אבל יפגע קשות בחקלאות המקומית. לאור הבעיות בשרשראות האספקה שהעולם חווה בשנתיים האחרונות, הגדלת תלותה של ישראל בייבוא מזון ודחיקת יצרנים מקומיים מהשוק – במקום חיזוק יכולת הייצור הפנימית – נראית כצעד חסר היגיון מבחינה אסטרטגית.

לקח נוסף הוא הצורך בחיזוק נוסף של תעשיית ההייטק המקומית, שהושפעה קלות מהמשבר בשרשראות האספקה. חרף הבעיות בהעדפת מגזר זה, ישנה חשיבות אסטרטגית בכך שישראל תמשיך להיות מעצמה טכנולוגית – הן עבור מעמדה באזור, הן כדי לשמר את יחסיה עם המעצמות, והן כדי לשמור על הכלכלה המקומית כאשר מגזרים אחרים נפגעים.

ולבסוף, תעשיית ייצור השבבים בישראל, שהולכת ומתפתחת בשנים האחרונות, היא נכס אסטרטגי אמיתי. ישנן מספר קטן של מדינות בעולם המייצרות שבבים, וחשיבותן לכלכלה הגלובלית – כפי שהמשבר הנוכחי מלמד – הוא עצום. העובדה שישראל נמנית על אותה קבוצה מובחרת הופכת אותה למדינה החשובה לכלכלה העולמית (אף שבישראל אין מפעלי שבבים בבעלות מקומית). מסיבה זו, התמיכה הממשלתית שניתנת למפעלי אינטל, למשל, היא מוצדקת וכדאית.

הערות:

[1] World Bank, “Exports of goods and services (current US$) – China,” World Bank national accounts data, and OECD National Accounts data files, https://data.worldbank.org/indicator/NE.EXP.GNFS.CD?end=2008&locations=CN&start=1978 (accessed 8 December 2021)

[2] World Bank, “GDP (current US$) - United States,” World Bank national accounts data and OECD National Accounts data files. https://data.worldbank.org/indicator/NY.GDP.MKTP.CD?end=2020&locations=US&start=1978 (accessed 8 December 2021)

[3] See: EU growth (in GDP), 2000-2020:

https://data.worldbank.org/indicator/NY.GDP.MKTP.KD.ZG?end=2020&locations=EU&start=2000; US growth (in GDP), 2000-2020: https://data.worldbank.org/indicator/NY.GDP.MKTP.KD.ZG?end=2020&start=2000

[4] ראו שרשור מפורט שכתבתי בנושא:

[5] ראו למשל: "הודעה לתקשורת: מאזן אספקת המזון 2019", הלשכה המרכזית לסטטיסטיקה, 22 בנובמבר 2020, עמ' 5-4, https://www.cbs.gov.il/he/mediarelease/DocLib/2020/374/07_20_374b.pdf (כניסה ב-15.12.21)

דוד קינן הינו איש עסקים ישראלי החי בהודו, סגן יו"ר לשכת המסחר הודו-ישראל ובעל חשבון הטוויטר הפופולרי roh_min_hon@

תגובות